Экспорт-импорт товаров и услуг

Практика показывает, что большинство оффшорных компаний используются при проведении экспортно-импортных операций.

Практика показывает, что большинство оффшорных компаний используются при проведении экспортно-импортных операций.

"Экспортная схема" невероятно проста и доступна практически всем экспортерам. В этой схеме оффшор покупает товар по самой низкой цене, которую только можно указать в договоре, а затем перепродает этот товар конечному покупателю уже по мировой цене, оставляя у себя не облагаемую налогами и не подконтрольную местным властям разницу. Оформляется это следующим образом, подписываются два контракта, первый - между оффшором и экспортером, в котором грузополучателем выступает конечный покупатель товара и второй - между оффшором, выступающим уже в качестве продавца и покупателем (грузополучателем по первому контракту). Схема используется в международной деловой практике очень давно.

Ограничения в использовании схемы – наличие индикативных цен на те или иные группы товаров, правило сделок между «связанными лицами» и правила трансфертного ценообразования, действующее в некоторых странах.

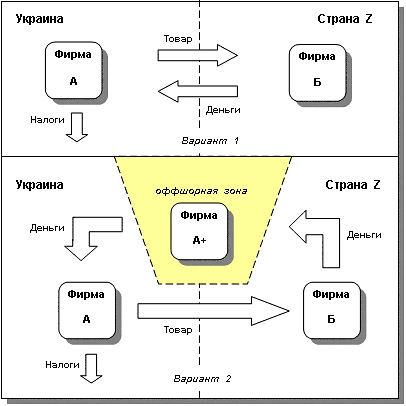

Вариант 1 показывает обычный способ проведения экспортных операций. Где, между "А" (продавец-экспортер) и "Б" (покупатель-импортер) заключен договор или контракт купли-продажи, возможны варианты (комиссия, поручение, переработка давальческого сырья).

Вариант 2 предусматривает экспортную операцию в связке с оффшорной компанией "А+" (фирма "А" и "А+" контролируются одним и тем же лицом). "А"-"А+" - договор купли-продажи, в котором "Б" является грузополучателем. "А+"-"Б" - договор купли-продажи, возможны варианты как и в первом случае. Прибыль аккумулируется на счете фирмы "А+". При этом фирма "А" работает с минимальной прибылью, с которой уплачиваются все налоги, при этом они то же будут минимальными, так как затратная часть бюджета предприятия "А" практически равна полученным доходам. Если Вы работаете только на экспорт, то можно задуматься о том, а нужна ли Вам на Украине фирма "А"? Вы можете работать только как нерезидент "А+", который приобретает продукцию на территории Украины для дальнейшей перепродажи за рубеж. При этом под "А" может выступать производитель экспортируемой продукции, абсолютно не имеющий к Вам никакого отношения, другими словами - вы не взаимосвязаны друг с другом. Думаю, это был бы для Вас неплохой вариант, ведь в такой ситуации Вы практически уходите из под государственного контроля страны, в которой Вы ведете свой бизнес.

В "импортной схеме" движение денег и товара происходит с точностью наоборот. И тут есть два варианта работы.

1. Схема для товаров с высокой ставкой таможенной пошлины строится на занижении цены товара, ввозимого в Украину. В данном случае у вас уменьшается размер выплат «импортного» НДС и таможенной пошлины. Однако не все так просто в описанном примере – происходит увеличение вашей налогооблагаемой прибыли, а так же возникает вопрос, как растаможить товар по такой цене?

2. При импорте товаров с низкой ставкой таможенной пошлины идут другим путем -завышают цену импортируемого в Украину товара, тем самым уменьшая прибыль вашей украинской компании. Уплаченный при ввозе на таможенную территорию Украины «импортный» НДС является налоговым кредитом и при дальнейшей перепродаже товара уже на территории Украины у вас появляется налоговые обязательства, что приводит к выплате разницы между налоговым кредитом и обязательством.

Живой пример:

Товар ввезен за 100 у.е. , НДС при ввозе – 20 у.е. , дальше товар продается за 140 у.е. в т.ч. НДС 23,33 у.е. в итоге к уплате в конце отчетного периода 23,33-20=3,33 у.е.

Преимущества – минимизация налога на прибыль, вывод средств за рубеж, где ими можно распорядиться более свободно….

Резюме по созданию импортной схемы: зная процентные ставки взимаемого налога на прибыль, НДС и таможенных пошлин и сборов, можно установить идеальное значение цены ввозимого товара, при которой таможенные пошлины будут существенно понижены, а налог на прибыль будет сведен к минимуму.

Ограничения в применении экспортной и импортной схемы – не использовать оффшорные компании, которые числятся в перечне оффшорных зон, утвержденных КМ Украины, а так же не забывайте о правилах трансфертного ценообразования, регулируемых ст.39 НК Украины.

Комментарий и анализ законодательства, регулирующего трансфертное ценообразование см. на нашей странице.

Как правильно работать с трансфертным ценообразованием, чтобы не получить штраф от ГФС